대출자산 29조7377억 규모로 껑충

이자이익 상승에 수익성 개선 기대

'2년차' 정 행장 영업강화 전략 유효

보수적 환헤지로 고환율 리스크 비껴

이자이익 상승에 수익성 개선 기대

'2년차' 정 행장 영업강화 전략 유효

보수적 환헤지로 고환율 리스크 비껴

|

작년 3분기까지 1등 은행 위상을 유지했던 신한은행은 4분기에도 높은 대출자산 성장세와 함께, 보수적인 환헤지 전략으로 고환율 직격탄에도 비껴갔을 것으로 예상되기 때문이다.

이에 취임 첫해 3위에 그치며 체면을 구겼던 정상혁 행장이 이듬해 자존심 회복에 성공한 것이다.

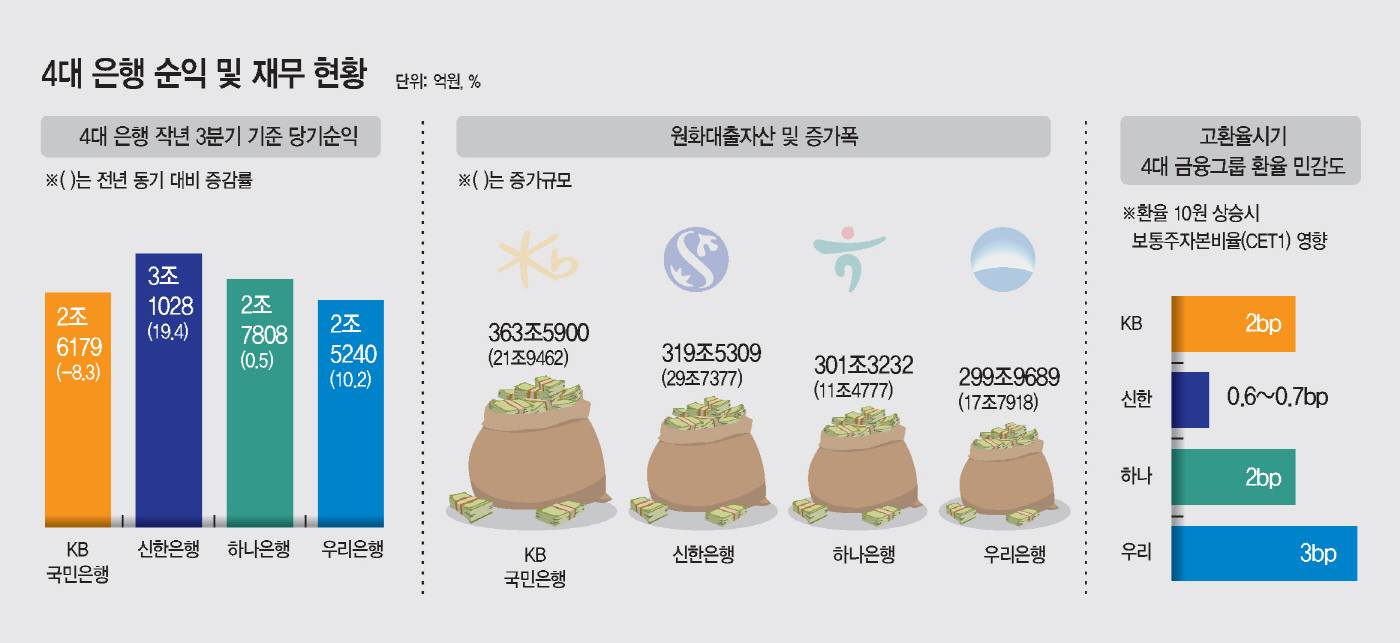

22일 금융권에 따르면 작년 말 기준 4대 은행의 원화대출 자산을 보면 KB국민은행이 363조5900억원으로 가장 많았고, 이어 신한은행(319조5309억원), 하나은행(301조3232억원), 우리은행(299조9689억원) 순이었다. 하지만 대출자산 성장세를 보면 이야기는 달라진다.

신한은행이 지난해 1년 동안 29조7377억원 증가하면서 성장세가 가장 가팔랐다. 이어 국민은행이 21조9462억원, 우리은행 17조7918억원, 하나은행이 11조4777억원 늘었다. 신한은행은 이 기간 가계대출도 10조원가량 증가했지만, 기업대출도 19조원 늘면서 고른 자산 성장을 나타냈다.

대출자산 증대는 은행의 핵심이익 기반인 이자자산 확대로 이어지는 만큼 신한은행의 수익성은 크게 개선됐을 것으로 보인다. 신한은행은 작년 3분기까지 4대 은행 중 1등 은행 지위를 유지했다. 3분기 누적 당기순익으로 3조1028억원을 기록해, 2위인 하나은행(2조7808억원)보다 3000억원 이상 앞서 있다. 전년 대비 순익 성장세도 20%에 육박했다.

금융권 관계자는 "신한은행의 경우 대출자산 증가폭이 경쟁사보다 상대적으로 커, 이자이익 성장에도 크게 기여했을 것"이라고 설명했다.

이는 정상혁 신한은행장의 영업강화 전략이 빛을 발한 것으로 보인다. 취임 2년차를 맞은 정 행장은 지난해 초 현장 영업력 강화에 초점을 맞추고 조직 개편을 단행했다. 2023년엔 3등에 머물렀는데 1년만에 리딩뱅크 탈환을 목전에 두고 있는 셈이다.

특히 작년 4분기엔 원/달러 환율 상승이 가팔라, 이들 은행의 수익성에 부담으로 작용했을 것으로 관측된다. 하지만 신한은행의 경우 상당히 보수적인 환헤지 전략을 펴오면서 4대 은행 중 고환율 여파를 비껴간 것으로 보인다. 반면 하나은행은 환율 변동성에 따라 수익 변화가 크다. 원화 강세일 때는 높은 환차익이 기대되는 반면 달러 강세일 때는 환차손 부담이 상대적으로 커진다. 정준섭 NH투자증권 연구원은 "하나금융은 타사보다 환율의 손익과 자본비율 민감도가 높다"고 말했다.

신한은행의 외화자산은 작년 3분기 기준 97조원 수준이고, 하나은행은 88조원 규모다. 외화자산에는 외화대출채권을 포함해 유가증권, 현금 및 예치금, 파생상품자산 등이 포함된다.

환율민감도는 환율이 10원 상승했을 경우, 보통주자본비율(CET1)에 얼마나 영향을 미치는지 보여주는 지표다. 4대 금융그룹의 환율 민감도를 보면 환율 10원 상승 시 우리금융이 3bp(0.03%포인트)만큼 CET1이 하락하고, KB금융과 하나금융은 2bp가 떨어지는 것으로 알려졌다. 신한금융의 경우 0.6~0.7bp 수준에 그쳐 경쟁사 대비 민감도가 3분의 1수준이다.

즉 지금과 같은 고환율이 이어지더라도 신한은행의 외화자산에 대한 환리스크는 상대적으로 안정적이라는 얘기다. 신한금융 관계자는 "신한은 외화자산 관련 손익 비중이 크고 노출자산도 많지만, 외화자산에 대해 환헤지를 실시해 리스크를 상쇄하고 있다"면서 "원화강세 시 환차익도 경쟁사보다 적지만 지금과 같은 고환율 시기엔 환차손도 크지 않다"고 말했다.